- ホーム

- 企業型確定拠出年金トップ

- 企業型ってどんな制度?

![]()

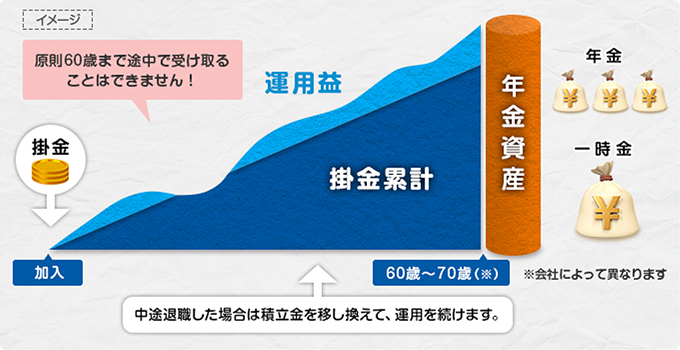

企業型確定拠出年金とは、会社が掛金を積み立て(拠出)し、従業員が自分で運用しながら受け取る制度です。

原則60歳以降の受け取りとなるため、老後資金を準備することができます!

- 掛金は個人ごとの専用口座に拠出します。

- あらかじめ用意されたラインアップの中から好きな運用商品を選び運用します。

- 積立金は60歳以降に年金や一時金で受け取ることができます。

- 受取額は運用成果によって変わります。

- 60歳未満でも受け取ることができるケース

- 政令で定める障害状態となった場合(障害給付金)

- ご本人が亡くなった場合(死亡一時金)

- 一定の要件を満たした場合(脱退一時金)

●ご加入のプランによっては、積立金の受取開始可能な年齢や加入者資格喪失年齢が60歳ではなく、61歳から70歳の間で会社が定めた年齢となっている場合があります。

企業型確定拠出年金は、会社が実施主体となり、会社が従業員に掛金を拠出する制度です。企業型確定拠出年金を実施している会社にお勤めの方で、規約に定める要件を満たす方が加入対象となります。

会社によっては加入者が任意で掛金を上乗せして拠出できる「マッチング拠出」制度が採用されている場合があります。

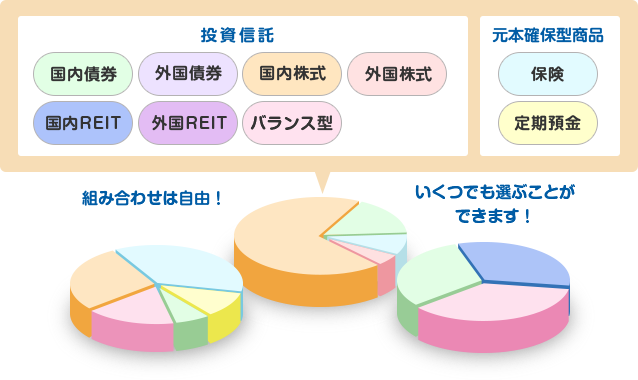

確定拠出年金では、安全性重視の「元本確保型商品」と収益性重視の「投資信託」から好きな運用商品を組み合わせて運用します。運用商品は会社ごとにあらかじめ用意されていますので、各運用商品の特徴をふまえて選びましょう。

●ご加入のプランによって、用意されている運用商品は異なります。

●外国株式、外国債券はさらに「先進国」「新興国」に分類されます。

どの運用商品を組み合わせるのかによって、将来受け取る金額は異なります。運用が始まったら、世の中の動きやご自身の考え方の変化に応じて、見直しを検討することが大切です。

インターネットやコールセンターで最新の運用状況などを確認することができますので、定期的に活用しましょう!